ศูนย์วิจัยกสิกรไทย คงประมาณการจีดีพีปี 67 ที่ 2.6% คาดครึ่งปีหลังเติบโตดีขึ้น แนะจับตาผลกระทบจากน้ำท่วม เศรษฐกิจชะลอ และผลการเลือกตั้งสหรัฐฯ

ศูนย์วิจัยกสิกรไทย คงประมาณการจีดีพีปี 2567 ไว้ที่ 2.6% โดยครึ่งปีหลัง 2567 คาดว่าจะมีอัตราการเติบโตที่สูงกว่าช่วงครึ่งปีแรก จับตาผลกระทบเฉพาะหน้าจากปัญหาน้ำท่วม และเศรษฐกิจหลักชะลอตัว ขณะที่ การเลือกตั้งสหรัฐฯ จะมีผลกำหนดทิศทางสงครามการค้าระลอกใหม่ ซึ่งไทยอาจไม่ได้อานิสงส์มากนัก

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ทางเฟดได้ลดดอกเบี้ย 0.5% ในการประชุมที่ผ่านมา มากกว่าที่คาดไว้ และได้ส่งสัญญาณลดดอกเบี้ยอีก 2% ภายในปี 2569 เป็นการเริ่มต้นของวัฏจักรดอกเบี้ยขาลง ส่วนทางเศรษฐกิจจีน มีโอกาสขยายตัวต่ำกว่าเป้าหมายที่ 5% ในปี 2567 จากวิกฤติอสังหาริมทรัพย์ที่ยังไม่สิ้นสุด และรัฐบาลจีนยังไม่มีนโยบายกระตุ้นเศรษฐกิจในประเทศอย่างชัดเจน รวมถึงยังเผชิญการกีดกันทางการค้าจีนจากทางตะวันตก สำหรับยุโรป เศรษฐกิจเยอรมนียังส่งสัญญาณความเปราะบาง รวมถึงผลกระทบจากความขัดแย้งทางด้านภูมิรัฐศาสตร์ยังสร้างความไม่แน่นอนให้กับภาคธุรกิจในยุโรปเพิ่มขึ้นด้วย โดยมีประเด็นที่ต้องจับตาคือการเลือกตั้งประธานาธิบดีสหรัฐอเมริกา เพราะจะส่งผลต่อนโยบายการค้าการลงทุนและความสัมพันธ์ระหว่างประเทศ

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ขยายความในประเด็นปัญหาภูมิรัฐศาสตร์โลกว่า ได้สร้างความไม่แน่นอนให้เศรษฐกิจไทย ซึ่งมองว่าเป็นทั้งโอกาสและความเสี่ยง โอกาสในฐานะที่ไทยเป็นประเทศที่อยู่ตรงกลาง ในขณะที่ความเสี่ยงเกิดจากผลกระทบที่เกิดจากมาตรการกีดกันการค้าโลก และการแข่งขันที่รุนแรงขึ้น อย่างไรก็ตาม หากเกิด Trade War 2.0 ที่สหรัฐอเมริกาอาจมีการกำหนดอัตราภาษีสินค้านำเข้าจากจีนเป็น 60% และการนำเข้าจากที่อื่นๆ เป็น 10-20% น่าจะส่งผลให้เกิดการย้ายฐานการผลิตออกจากจีนอีกระลอก โดยเฉพาะสินค้าจีนที่ยังไม่โดนเก็บภาษีจาก Trade War 1.0 ซึ่งส่วนใหญ่เป็นสินค้าที่ใช้แรงงานสูง (Labor-Intensive) และไทยอาจได้ผลบวก

ไม่มาก

นางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า ประเด็น ภูมิรัฐศาสตร์โลกจะเพิ่มแรงกดดันต่ออุตสาหกรรมไทยในระยะข้างหน้า โดยเฉพาะการผลิต เช่น การผลิตรถยนต์ไฟฟ้าในไทย อาจเสี่ยงเผชิญการผลิตที่ล้นเกิน เพราะยากจะหวังพึ่งการส่งออกและตลาดในประเทศคงไม่โตได้มากเท่าที่คาด

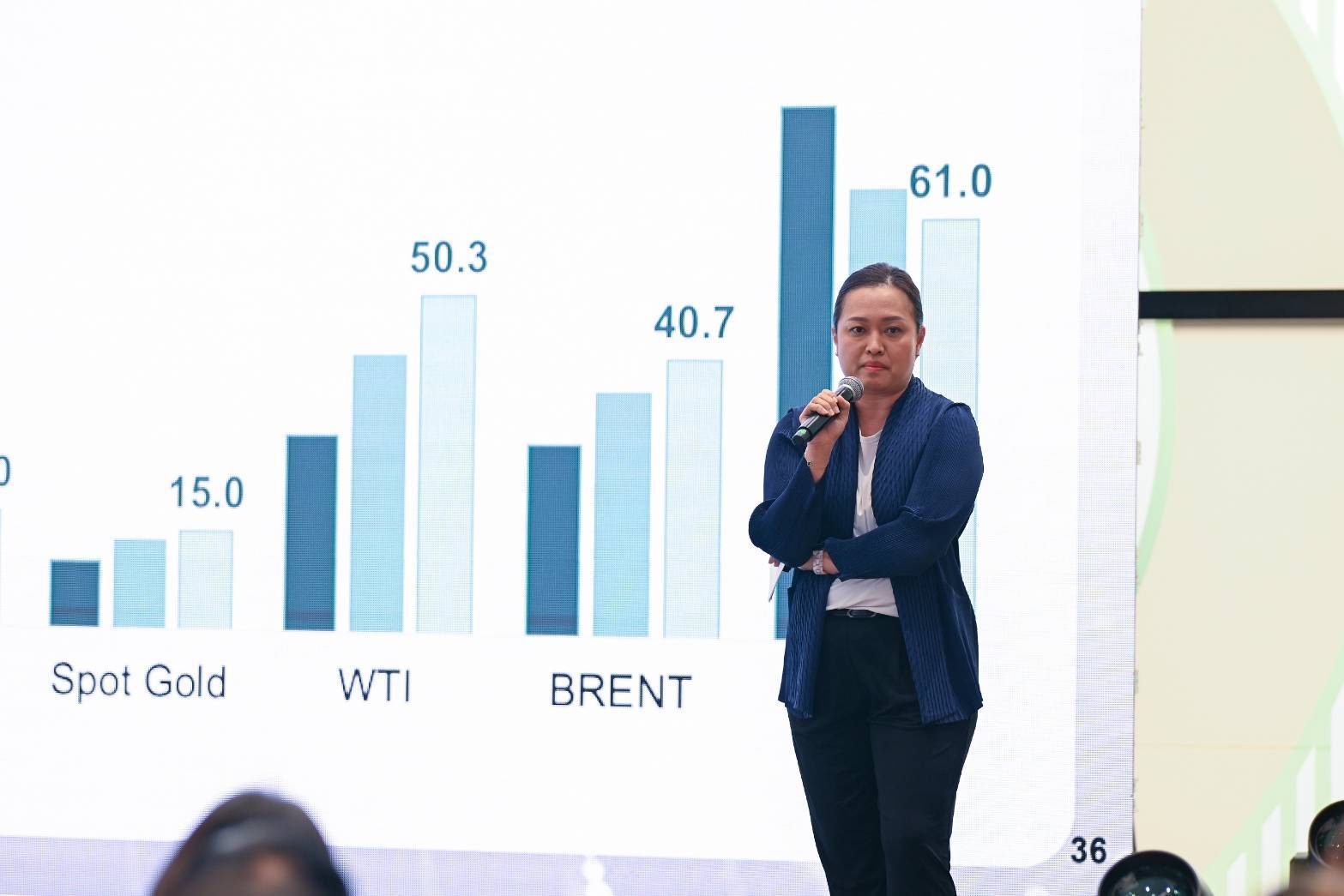

ด้านนางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เพิ่มเติมว่า ในระหว่างที่ปัญหาภูมิรัฐศาสตร์โลกยังยืดเยื้อ รวมถึงปัญหาความไม่สงบทางการเมืองในโลกที่ยังคงอยู่ ควบคู่กับทิศทางอัตราดอกเบี้ยโลกในขาลง คาดว่าจะส่งผลให้ราคาสินทรัพย์ปลอดภัย (Safe-Haven Assets) อย่างทองคำ ยังได้รับแรงหนุน ซึ่งที่ผ่านมาทำสถิติสูงสุดใหม่อย่างต่อเนื่อง อย่างไรก็ตาม นักลงทุนควรตระหนักว่า ความผันผวนของสินทรัพย์ต่างๆ เพิ่มสูงขึ้นเช่นกัน โดยเฉพาะหลังจากช่วงโควิด ดังนั้น จึงยังต้องใช้ความระมัดระวังในการลงทุน และกระจายความเสี่ยงให้ดีด้วย

สำหรับทิศทางเศรษฐกิจในระยะที่เหลือของปี 2567 ศูนย์วิจัยกสิกรไทยคงอัตราการขยายตัวเศรษฐกิจไทยปี 2567 ที่ 2.6% จากแรงหนุนการฟื้นตัวส่งออก ท่องเที่ยว และมาตรการกระตุ้นเศรษฐกิจของรัฐ เศรษฐกิจไทยครึ่งปีหลัง 2567 คาดว่าจะมีอัตราการเติบโตที่สูงกว่าช่วงครึ่งปีแรก จากปัจจัยฐานของการส่งออกและการลงทุน และการท่องเที่ยวช่วงฤดูกาล (High Season) รวมถึงมาตรการกระตุ้นเศรษฐกิจของภาครัฐ อย่างไรก็ตาม ผลกระทบจากน้ำท่วม แนวโน้มเศรษฐกิจหลักของโลกที่ชะลอตัว รวมถึงอุปสงค์ในประเทศที่อ่อนแอลงยังเป็นความเสี่ยงต่อเศรษฐกิจไทยในระยะข้างหน้า

ด้านอุตสาหกรรมไทย มองว่าจะยังอยู่ท่ามกลางปัญหา จาก 4 เรื่องหลักในช่วงที่เหลือของปี ได้แก่ 1.น้ำท่วม โดยผลกระทบจะมากขึ้นอีกถ้าสถานการณ์เกิดรุนแรงในภาคกลางและภาคใต้ 2.บาทผันผวนสูง 3.การแข่งขันกับสินค้าต่างประเทศ 4.ต้นทุนเพิ่มโดยเฉพาะจากค่าแรงขั้นต่ำ ซึ่งทั้ง 4 เรื่อง กระทบเกษตร การผลิต และบริการ หลักๆ คือ SMEs สำหรับภาพทั้งปี 2567 ประเมินว่า รถยนต์ ที่อยู่อาศัย และก่อสร้าง เป็นกลุ่มธุรกิจที่ลำบากจากเครื่องชี้ด้านรายได้ที่หดตัว

ส่วนภาคการเงินนั้น โจทย์หลักยังคงเป็นเรื่องหนี้สินภาคครัวเรือน ที่จะยังเห็นสัดส่วนหนี้ครัวเรือนต่อจีดีพีอยู่ใกล้ระดับ 90% ในอีก 1-3 ปีข้างหน้า ทำให้โอกาสการเติบโตสินเชื่อใหม่อยู่ในกรอบที่จำกัดกว่าเดิมมาก โดยสินเชื่อของระบบแบงก์ไทยปีนี้คงโตไม่เกิน 1.5% ท่ามกลางความสามารถในการกู้ยืมของลูกหนี้ที่ลดลง โดยผลสำรวจหนี้สินครัวเรือนประจำไตรมาส 3/2567 พบว่า กว่าครึ่งหนึ่งของผู้ตอบแบบสอบถามที่มีสินเชื่อบ้าน หรือสินเชื่อรถเคยประสบปัญหาการชำระหนี้ ทำให้ต้องเข้าโครงการปรับโครงสร้างหนี้กับสถาบันการเงิน ซึ่งปัญหาจะเชื่อมโยงกับการมีรายได้ในระดับไม่สูง มีเงินออมน้อย จึงทำให้อ่อนไหวมากกว่าลูกหนี้กลุ่มอื่นๆ ขณะที่ ผลสำรวจครั้งนี้ พบผู้ที่พึ่งพาหนี้นอกระบบ 8.2% ซึ่งต้องการความช่วยเหลือในเรื่องการปรับโครงสร้างหนี้ วางแผนทางการเงิน และเพิ่มการเข้าถึงสินเชื่อใหม่ในระบบ นอกเหนือจากการแก้ที่ยั่งยืน ด้วยการเพิ่มเสถียรภาพด้านรายได้ให้กับลูกหนี้ควบคู่ไปด้วย