ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.45 บาทต่อดอลลาร์ แข็งค่าขึ้นเล็กน้อย จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.49 บาทต่อดอลลาร์

สัปดาห์ที่ผ่านมา ความกังวลแนวโน้มเศรษฐกิจชะลอตัวหนัก ได้ทำให้บอนด์ยีลด์ระยะยาวย่อตัวลง ขณะเดียวกันก็หนุนให้หุ้นที่ผลประกอบการอาจโดดเด่นในภาวะดังกล่าว เช่น หุ้นกลุ่ม Healthcare สามารถปรับตัวขึ้นได้โดดเด่น ในสัปดาห์นี้ เรามองว่าท่ามกลางความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัว ตลาดจะรอจับตารายงานข้อมูลเศรษฐกิจสหรัฐฯ และถ้อยแถลงของเจ้าหน้าที่เฟดอย่างใกล้ชิด

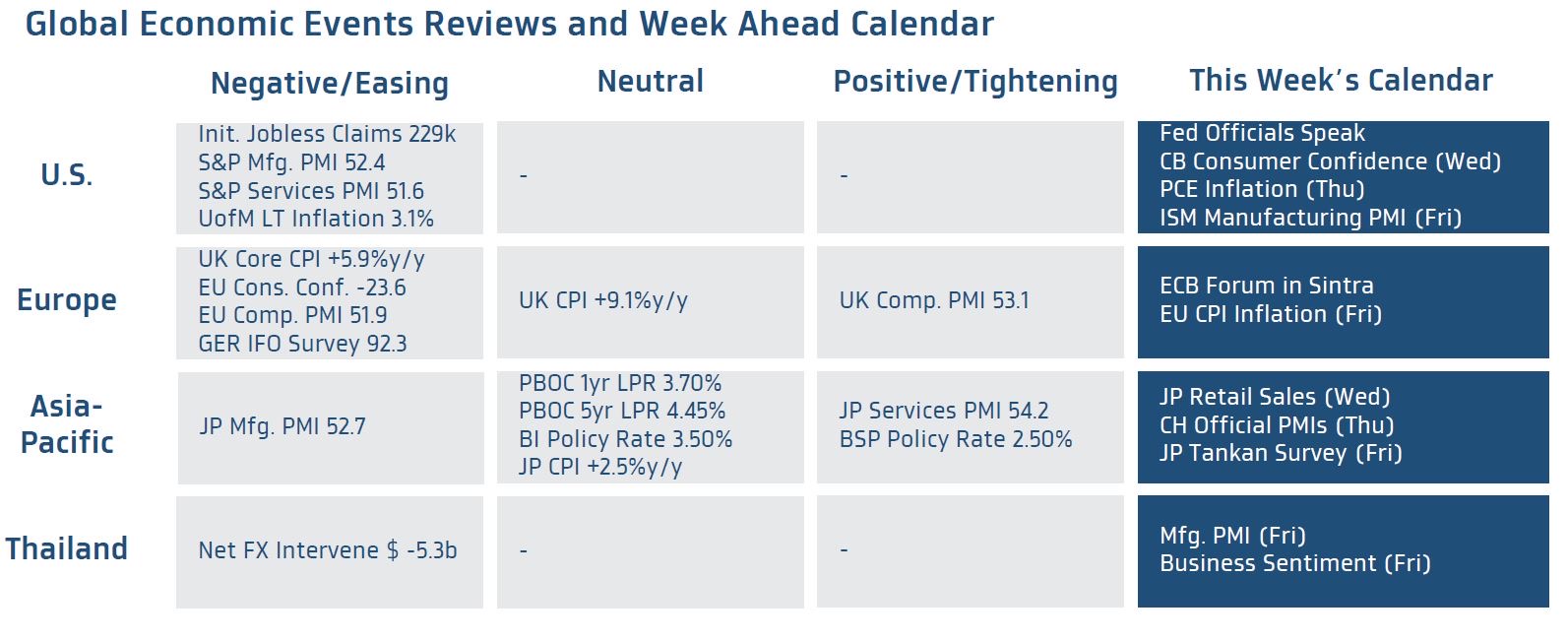

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลงหนักและเสี่ยงที่จะเข้าสู่ภาวะถดถอย จากการเร่งขึ้นดอกเบี้ยของเฟด จะกดดันให้ดัชนีความเชื่อมั่นผู้บริโภค Conference Board (Consumer Confidence) ลดลงแตะระดับ 100 จุด ในเดือนมิถุนายน นอกจากนี้ การชะลอตัวของเศรษฐกิจจะถูกสะท้อนผ่าน การปรับตัวลดลงต่อเนื่องของดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (ISM Manufacturing PMI) โดยตลาดคาดว่า ภาคการผลิตอุตสาหกรรมอาจขยายตัวในอัตราชะลอลง จากผลกระทบของปัญหาต้นทุนที่สูงขึ้น รวมถึงปัญหา Supply Chain ที่กดดันให้ยอดผลผลิตรวมถึงคำสั่งซื้อใหม่ลดลง สะท้อนจากดัชนี PMI ภาคการผลิตเดือนมิถุนายนที่จะลดลงสู่ระดับ 54 จุด (ดัชนีเกิน 50 จุด หมายถึง ภาวะขยายตัว) ส่วนเงินเฟ้อ PCE เดือนพฤษภาคม อาจเร่งตัวขึ้นสู่ระดับ 6.4% สอดคล้องกับรายงานเงินเฟ้อทั่วไป CPI ก่อนหน้า ทำให้ตลาดยังคงมองว่า เฟดอาจมีความจำเป็นในการขึ้นดอกเบี้ย 0.75% ในการประชุมเดือนกรกฎาคมอยู่ อย่างไรก็ดี ผู้เล่นในตลาดจะรอจับตา ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เช่น Daly, Mester และ Bullard รวมถึงประธานเฟด เพื่อประเมิน ทิศทางดอกเบี้ยนโยบายเฟด โดยเฉพาะมุมมองของเฟดต่อแนวโน้มเศรษฐกิจและเงินเฟ้อ หลังจากที่ล่าสุดราคาน้ำมันและสินค้าโภคภัณฑ์เริ่มปรับตัวลดลง ส่วนคาดการณ์เงินเฟ้อระยะยาว (U of Michigan 5-10y Inflation Expectation) ก็อยู่ที่ระดับ 3.1% น้อยกว่าประมาณการเบื้องต้นที่สูงราว 3.3% และอาจเป็นปัจจัยที่ทำให้เฟดไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยรุนแรง อาทิ ขึ้นดอกเบี้ยมากกว่า 0.75% หรือ ขึ้นดอกเบี้ย 0.75% อีกหลายครั้ง ในการประชุมเดือนถัดๆ ไป

ฝั่งยุโรป – ตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) ในงานประชุม ECB Forum เพื่อประเมินแนวโน้มเศรษฐกิจ รวมถึงทิศทางนโยบายการเงินของ ECB & BOE ท่ามกลางความกังวลว่า เศรษฐกิจยุโรปอาจเสี่ยงที่จะเผชิญภาวะ Stagflation ซึ่งอาจทำให้ธนาคารกลางตัดสินใจเกี่ยวกับนโยบายการเงินยากมากขึ้น ในส่วนรายงานข้อมูลเศรษฐกิจ ตลาดคาดว่า รายงานเงินเฟ้อทั่วไป CPI ของยูโรโซน จะพุ่งขึ้นแตะระดับ 8.5% ในเดือนมิถุนายน จากการปรับตัวขึ้นต่อเนื่องของราคาพลังงานและอาหาร ซึ่งเป็นผลกระทบจากปัญหาสงครามรัสเซียกับยูเครนที่ยืดเยื้อ อนึ่งการปรับตัวขึ้นของเงินเฟ้อจะเปิดทางให้ ECB เดินหน้าขึ้นดอกเบี้ยได้

ฝั่งเอเชีย – ตลาดประเมินว่า กิจกรรมทางเศรษฐกิจของญี่ปุ่นมีแนวโน้มฟื้นตัวดีขึ้น โดยเฉพาะในฝั่งการบริโภคและภาคการบริการ ตามการเปิดเมืองและการทยอยเปิดรับนักท่องเที่ยวต่างชาติ สะท้อนผ่านยอดค้าปลีก (Retail Sales) เดือนพฤษภาคมที่จะเพิ่มขึ้น 1%m/m สอดคล้องกับดัชนีความเชื่อมั่นทางธุรกิจของกลุ่มผู้ประกอบการนอกภาคการผลิตทั้งรายเล็กและรายใหญ่ (Tankan Non-Mfg.) ที่จะปรับตัวดีขึ้นในไตรมาสที่ 2 ขณะที่กลุ่มผู้ประกอบการในภาคการผลิตอาจมีความกังวลต่อแนวโน้มธุรกิจและเศรษฐกิจมากขึ้นจากผลกระทบของมาตรการ Lockdown ของจีนในช่วงที่ผ่านมา กดดันให้ ดัชนี Tankan Mfg. จะปรับตัวลดลงจากไตรมาสแรก ส่วนในฝั่งจีน ตลาดมองว่า เศรษฐกิจจีนจะส่งสัญญาณฟื้นตัวดีขึ้น จากอานิสงส์ของการผ่อนคลายมาตรการ Lockdown รวมถึงมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมจากทางการจีน สะท้อนผ่าน ดัชนี PMI ภาคการผลิตอุตสาหกรรมเดือนมิถุนายนที่จะปรับตัวขึ้นสู่ระดับ 50.3 จุด นอกจากนี้ ภาพกิจกรรมทางเศรษฐกิจในประเทศโดยเฉพาะในฝั่งภาคการบริการที่คึกคักมากขึ้น จะสะท้อนผ่านดัชนี PMI ภาคการบริการ ที่จะปรับตัวขึ้นสู่ระดับ 50.1 จุด เช่นกัน

ฝั่งไทย – ผลกระทบจาก supply chain disruption ที่อาจทำให้บรรดาผู้ผลิตเผชิญภาวะขาดแคลนวัตถุดิบ รวมถึงราคาวัตถุดิบที่สูงขึ้นอาจทำให้ภาคการผลิตอุตสาหกรรมขยายตัวในอัตราชะลอลง โดยดัชนี PMI ภาคการผลิตเดือนมิถุนายน อาจลดลงสู่ระดับ 51 จุด ขณะที่ การทยอยเปิดประเทศจะช่วยหนุนความเชื่อมั่นของภาคธุรกิจโดยเฉพาะฝั่งธุรกิจที่จะได้รับอานิสงส์จากการท่องเที่ยว ซึ่งอาจทำให้ดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) ปรับตัวดีขึ้นแตะระดับ 50 จุด ในเดือนมิถุนายน อย่างไรก็ดี ปัญหาขาดแคลนแรงงานที่มีทักษะ รวมถึงต้นทุนการดำเนินธุรกิจที่สูงขึ้นอาจเป็นปัจจัยที่กดดันความเชื่อมั่น

สำหรับ แนวโน้มของค่าเงินบาทยังมีโอกาสอ่อนค่าทดสอบโซนแนวต้าน 35.50-35.65 บาทต่อดอลลาร์ได้ โดยเฉพาะในกรณีที่ ฟันด์โฟลว์นักลงทุนต่างชาติไหลออกต่อเนื่องในจังหวะที่ตลาดพลิกกลับมาปิดรับความเสี่ยง ทั้งนี้ การอ่อนค่าของเงินบาทอาจถูกชะลอด้วยแรงขายของผู้ส่งออกที่ต่างรอจังหวะเงินบาทอ่อนค่า นอกจากนี้ เรามองว่า หากราคาทองคำมีการรีบาวด์ขึ้นมา ก็อาจมีโฟลว์ธุรกรรมขายทำกำไรทองคำ ซึ่งจะช่วยชะลอการอ่อนค่าของเงินบาทได้เช่นกัน ส่วนความกังวลแนวโน้มเงินบาทอ่อนค่าต่อเนื่องรุนแรง เราคงมุมมองเดิมว่า เงินบาทจะยังไม่อ่อนค่าทะลุระดับ 36.00 บาทต่อดอลลาร์ได้ง่าย หากตลาดไม่ได้กังวลการเริ่มใช้มาตรการ Lockdown อีกครั้งในบางพื้นที่ของจีน จนหันมาเทขายสินทรัพย์ฝั่ง EM Asia ทั้งหุ้นและบอนด์ อย่างรุนแรง

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า เงินดอลลาร์อาจย่อตัวลงได้บ้าง หากข้อมูลเศรษฐกิจสหรัฐฯ ออกมาแย่กว่าคาด รวมถึงบรรดาเจ้าหน้าที่เฟดก็ไม่ได้สนับสนุนการเร่งขึ้นดอกเบี้ยรุนแรง เช่น ขึ้นดอกเบี้ย 1.00% หรือ 0.75% ต่อเนื่อง ก็สามารถทำให้ตลาดเริ่มมองว่า เฟดอาจไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยรุนแรง อนึ่ง เงินดอลลาร์อาจไม่ได้อ่อนค่าไปมากนัก หากข้อมูลเศรษฐกิจในฝั่งยุโรปหรือเอเชียก็ออกมาแย่กว่าคาดไปมาก

ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากปัจจัยเสี่ยงหลายประการ ทั้งความเสี่ยงสงคราม ปัญหาการระบาดของโอมิครอนในจีน และความกังวลเกี่ยวกับทิศทางนโยบายการเงินเฟด เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.20-35.65 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.35-35.55 บาท/ดอลลาร์